Sono tre i fattori che guideranno il commercio a partire dai primi mesi del 2022:

1) Un’inarrestabile domanda dei consumatori

Tra il 2020 e il 2021 la domanda dei consumatori ha raggiunto livelli senza precedenti e dovrebbe rimanere al di sopra della tendenza anche nel 2022-2023.

Ciò è spiegato in primo luogo dagli stimoli fiscali in reazione al Covid-19, che continuano a sostenere la domanda piuttosto che l’offerta, soprattutto nelle economie avanzate dove i governi hanno dispiegato un sostegno fiscale e monetario equivalente a circa il 25% del PIL; e in secondo luogo dall’eccesso dei risparmi creati durante la crisi che non si esaurirà entro il 2023. Si stima che i risparmi in eccesso maturati durante la pandemia ammontino a 500 miliardi di dollari in Europa e a 1 trilione di dollari negli Stati Uniti.

2) Il repentino recupero delle scorte aziendale e l’aumento degli investimenti

Dopo la riduzione dell’inventario da parte delle imprese al culmine della crisi del Covid-19, i produttori hanno dovuto rifornirsi rapidamente per far fronte al rimbalzo senza precedenti della domanda nelle economie avanzate.

L’urgenza di rifornirsi ha raggiunto il picco negli ultimi mesi del 2021 e ha portato, non senza difficoltà, ad un livello di stock superiore alle medie a lungo termine pre-crisi nella maggior parte dei settori.

Di pari passo si osserva un elevato potenziale di investimento per le aziende europee. Infatti, le imprese europee, rispetto a quelle americane, sembrano relativamente meno avanzate nel loro ciclo di investimento e si affidano piuttosto a tassi di utilizzo della capacità produttiva superiori alla norma. Questo potrebbe portare ad un recupero degli investimenti in Europa nel 2022 date le condizioni di finanziamento favorevoli e le elevate posizioni di cassa aziendali.

La maggior parte dei sondaggi mostra che le aziende hanno ritardato le decisioni di investimento nel 2021 a causa di strozzature nella catena di approvvigionamento e carenze di stock derivanti dalla forte dipendenza dell’Europa da input intermediati dall’estero.

In attesa di un rallentamento del caos della catena di approvvigionamento previsto per la seconda metà del 2022 il 52% delle aziende italiane ha deciso di tutelarsi accorciando tali catene, accumulando scorte e optando per l’assicurazione del credito commerciale.

3) Riduzione delle congestioni marittime all’aumentare della capacità

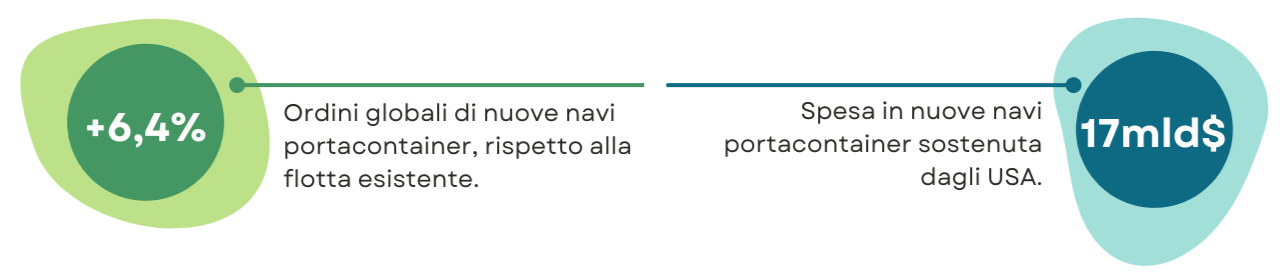

Le congestioni marittime dovrebbero man mano essere sempre meno acute in quanto la capacità è in aumento: gli ordini globali di nuove navi portacontainer hanno raggiunto livelli record negli ultimi mesi, pari al 6,4% della flotta esistente, mentre gli Stati Uniti spenderanno 17 miliardi di dollari per aggiornare le proprie infrastrutture portuali.